.png?width=280&height=112&name=PA%20Logo%20(Resized).png "Keuntungan Lada")

Laporan Tunggakan di Inggris Terus Meningkat di Q4

Laporan ini adalah yang terbaru dari seri seri yang melacak data hipotek di seluruh portofolio Pepper Advantage di Inggris yang terdiri dari lebih dari 100.000 hipotek perumahan.

Penting untuk dicatat sejak awal bahwa portofolio kami memiliki komposisi peminjam yang lebih tinggi yang memenuhi syarat untuk mendapatkan bantuan berbasis kebutuhan dan oleh karena itu lebih mungkin terkena dampak akut oleh krisis biaya hidup dibandingkan dengan pasar hipotek di Inggris yang lebih luas. Data kami mencerminkan konsentrasi ini.

Analisis Q4 dari portofolio Pepper Advantage di Inggris menunjukkan bahwa tekanan berkelanjutan pada peminjam secara konsisten mengalir ke tunggakan yang lebih tinggi. Tren ini terlihat jelas sepanjang tahun 2023, dan tingkat tunggakan1 pada kuartal terakhir sekali lagi mencapai titik tertinggi pasca krisis keuangan. Selain itu, Inggris terus menghadapi lingkungan ekonomi yang menantang. Inflasi secara tak terduga naik pada bulan Desember, menggarisbawahi tekanan yang semakin besar pada rumah tangga yang menghadapi biaya hidup yang tinggi dan tingkat suku bunga yang sedikit menurun, namun masih tinggi. Prospek ekonomi makro yang suram ini diperkirakan akan berdampak pada portofolio Pepper Advantage sepanjang tahun 2024.

Di bagian lain dari laporan kami, penolakan debit langsung (DDR), sebuah indikator awal dari tekanan peminjam, juga tumbuh di Q4, sementara pinjaman baru tetap stabil, memperpanjang pemulihan ringan yang terlihat di Q3.

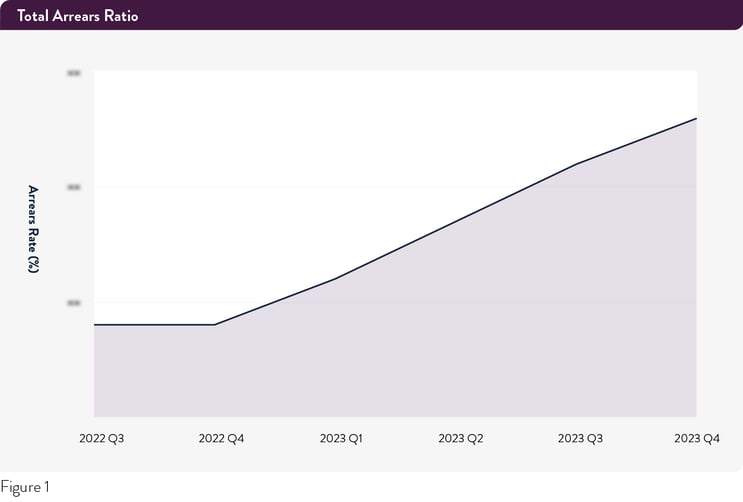

Tunggakan Mencapai Puncaknya Lagi

Persentase tunggakan KPR di seluruh portofolio kami di Inggris tumbuh 5,7% pada Q4 2023 dibandingkan dengan kuartal sebelumnya dan 29,5% dibandingkan dengan Q4 2022. Grafik di bawah ini menunjukkan kenaikan yang konsisten dalam tingkat tunggakan sepanjang tahun 2023. Kuartal 4 merupakan titik tertinggi pasca krisis keuangan.

Peningkatan yang stabil pada tingkat tunggakan ini sejalan dengan ekspektasi mengingat pertumbuhan penolakan debit langsung (DDR) yang dicatat dalam laporan sebelumnya. Seperti yang kami catat kuartal terakhirkenaikan tingkat DDR yang terus berlanjut mengindikasikan bahwa pertumbuhan tunggakan belum mencapai puncaknya.

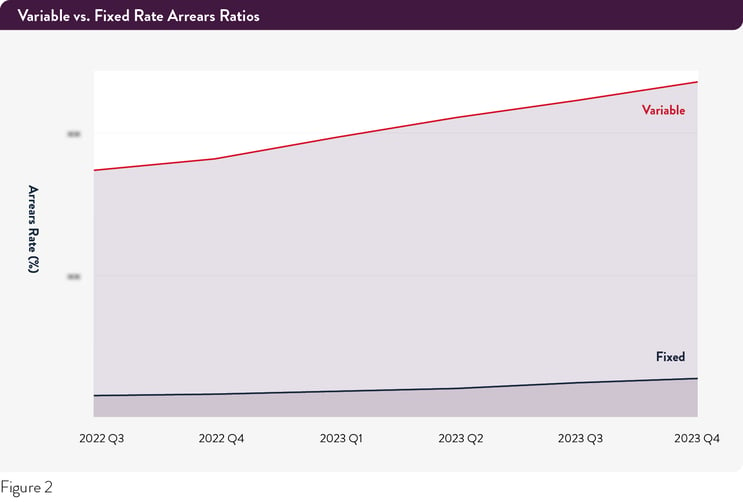

Rincian tunggakan di kuartal keempat berdasarkan jenis produk menunjukkan bahwa persentase tunggakan KPR dengan suku bunga tetap tumbuh 13,0% dari kuartal ke kuartal dan 65,7% dari tahun ke tahun. Tingkat pertumbuhan ini sejalan dengan apa yang kami lihat di Q3. Penting untuk dicatat bahwa angka-angka ini menunjukkan pertumbuhan dari basis yang sangat rendah dan bahwa persentase tunggakan KPR dengan suku bunga tetap secara keseluruhan tetap kecil.

Persentase tunggakan KPR suku bunga variabel tumbuh 5,7% dari kuartal ke kuartal dan 29,6% dari tahun ke tahun dari basis yang jauh lebih tinggi.

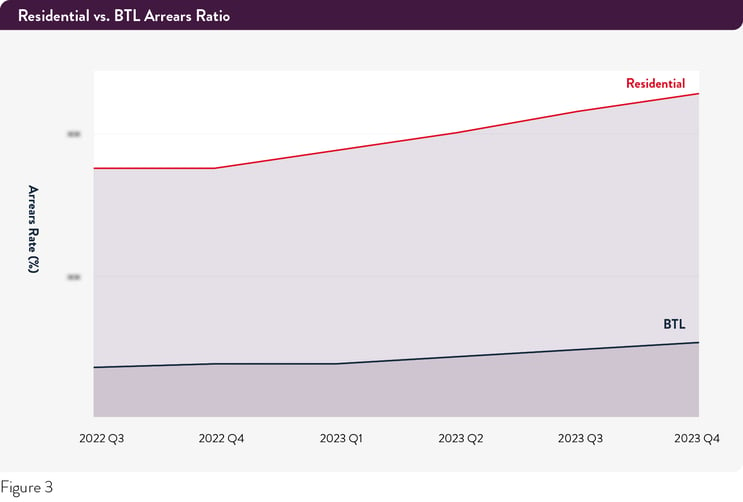

Persentase tunggakan KPR Buy-to-Let pada Q4 2023 terus merangkak naik, sekali lagi mengikuti tren yang terlihat pada Q3. KPR BTL, yang merupakan 9% dari keseluruhan stok perumahan di Inggris, merupakan bagian yang secara historis stabil dari pasar hipotek perumahan. Pertumbuhan tunggakan BTL yang kecil namun nyata menunjukkan bahwa tekanan meningkat di semua segmen pelanggan, tetapi penting untuk dicatat bahwa hipotek BTL terus menunjukkan ketahanan secara keseluruhan.

Persentase tunggakan KPR residensial tumbuh 5,6% dibandingkan Q3 dan 29,0% dari tahun ke tahun.

Meskipun kami tidak memperkirakan adanya kenaikan Suku Bunga Bank yang signifikan pada tahun 2024, pertemuan faktor-faktor ekonomi telah memberikan tekanan yang signifikan pada anggaran rumah tangga. Selain itu, sekitar 45% dari kesepakatan KPR dengan suku bunga tetap yang dibuat sebelum Desember 2021-sebelum kenaikan Suku Bunga Bank-belum habis masa berlakunya, dan akan diperpanjang dengan suku bunga yang jauh lebih tinggi, sehingga semakin menekan pembayaran KPR.

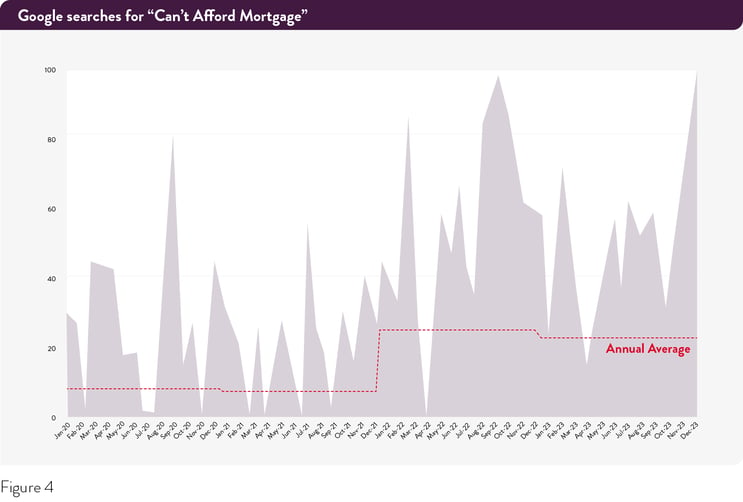

Data kami didukung oleh analisis terbaru dari Google Trends di Inggris, yang menunjukkan lonjakan pencarian untuk istilah "Tidak mampu membeli rumah". Pencarian untuk istilah ini meningkat rata-rata 200% pada tahun 2023 dibandingkan tahun 2021, dengan peningkatan yang mencolok pada bulan Desember 2023, yang mengindikasikan meningkatnya kekhawatiran pemegang KPR di Inggris dalam menghadapi kenaikan suku bunga.

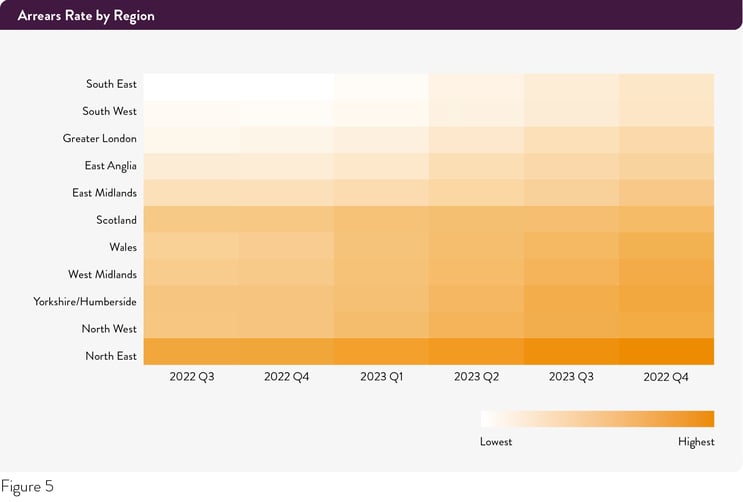

Perincian geografis menunjukkan bahwa semua wilayah mengikuti tren nasional dalam hal peningkatan tingkat tunggakan dari tahun ke tahun (gambar 5).

Seperti pada Q3, wilayah dengan tingkat tunggakan absolut tertinggi adalah Timur Laut, Yorkshire dan Humberside, Barat Laut, dan West Midlands. South East, South West dan Greater London memiliki tingkat tunggakan terendah di Inggris.

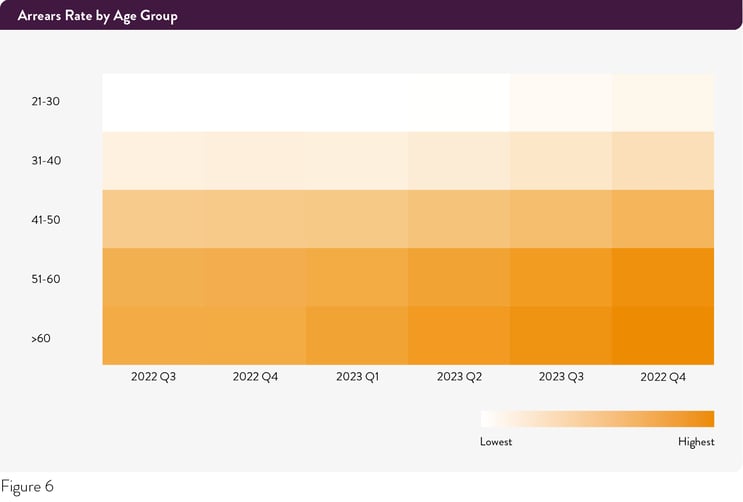

Melihat tingkat tunggakan berdasarkan usia menunjukkan pertumbuhan yang berkelanjutan di seluruh kelompok, dengan masing-masing kelompok meningkat antara 0,3 dan 0,8 poin persentase dari kuartal ke kuartal, dibandingkan dengan pertumbuhan antara 0,3 dan 0,6 poin persentase pada Q3 2023. Mereka yang berusia 51-60 dan 60+ menunjukkan tingkat tunggakan tertinggi, diikuti oleh mereka yang berusia 41-50 tahun.

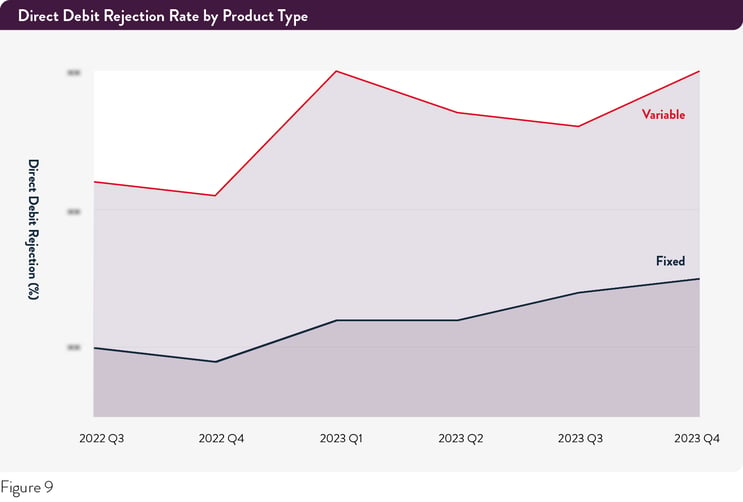

Laju Pertumbuhan Penolakan Debit Langsung Semakin Cepat

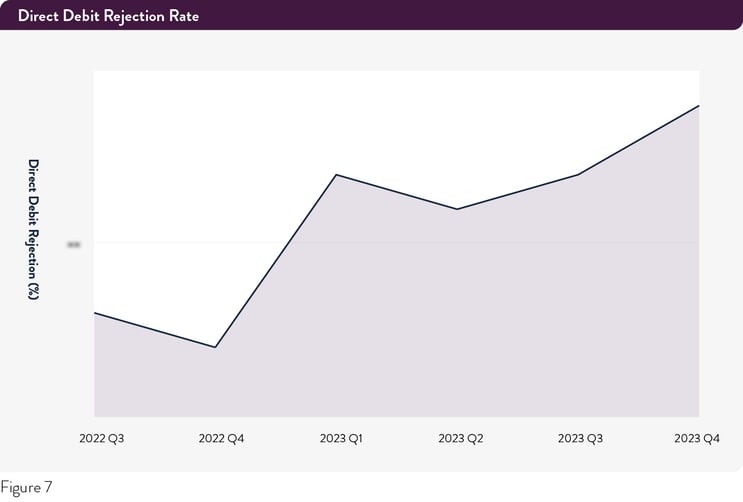

Persentase KPR residensial yang mengalami penolakan debet langsung2 pada Triwulan-IV 2023 tumbuh 6,9% dari kuartal ke kuartal dan 30,8% dari tahun ke tahun, menandai peningkatan yang lebih dramatis dibandingkan dengan apa yang kita lihat di Triwulan-III (gambar 7). DDR cenderung bersifat siklis dan peningkatan tingkat pertumbuhan tahun-ke-tahun di Q4 mencerminkan efek kumulatif dari tekanan biaya hidup yang sedang berlangsung dan berkurangnya tabungan menjelang hari raya.

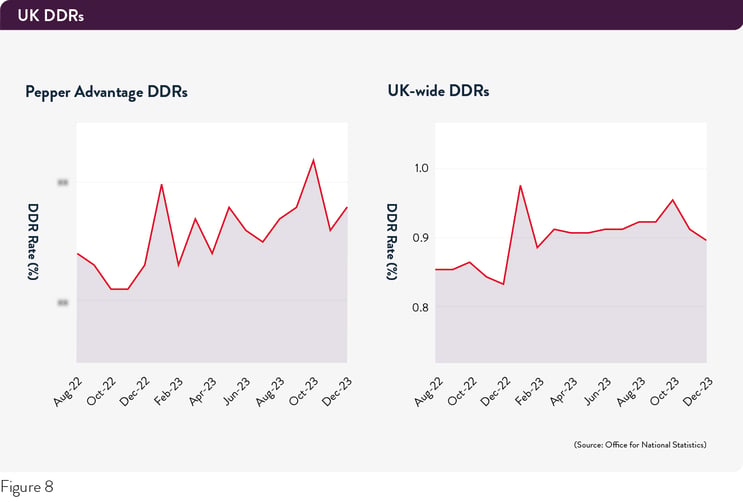

Peningkatan penolakan debit langsung yang terlihat pada portofolio kami tercermin dari tren DDR yang lebih besar di seluruh Inggris. Menurut data dari ONStingkat penolakan debit langsung di negara tersebut tumbuh 15% pada Desember 2023 dibandingkan dengan Desember 2022 dan 27% dibandingkan dengan baseline DDR sebelum pandemi.

Tingkat pertumbuhan ini terutama disebabkan oleh kenaikan substansial sebesar 39% pada kategori pengeluaran "listrik dan gas", yang mencerminkan dampak biaya hidup, dan kenaikan 20% pada kategori "KPR", yang mengindikasikan meningkatnya tekanan pada pembayaran KPR. Tren ini sesuai dengan data kami sendiri dan memberikan bukti lebih lanjut bahwa tunggakan belum mencapai puncaknya.

Melihat penolakan debit langsung di berbagai jenis KPR (gambar 9) menunjukkan bahwa persentase KPR suku bunga tetap dan suku bunga variabel dengan DDR pada Q4 2023 tumbuh 34,6% dan 28,3% dibandingkan dengan Q4 2022. Angka-angka ini dibandingkan dengan pertumbuhan tahun-ke-tahun masing-masing sebesar 25,0% dan 14,4% di Q3. Penting untuk dicatat bahwa KPR dengan suku bunga variabel memiliki tingkat DDR yang jauh lebih tinggi secara keseluruhan.

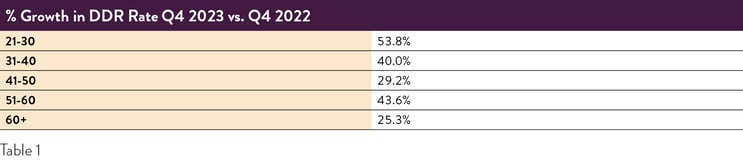

Semua kelompok usia mengalami pertumbuhan DDR yang signifikan dari tahun ke tahun, mulai dari 25,3% (mereka yang berusia 60+) hingga 53,8% (21-30). Hal ini membalikkan tren yang terlihat di Q3, yang menunjukkan sebagian besar pertumbuhan DDR yang melambat. Pembalikan di Q4 dapat dikaitkan dengan efek kumulatif dari 18 bulan yang penuh tantangan bagi para peminjam di Inggris menjelang musim liburan.

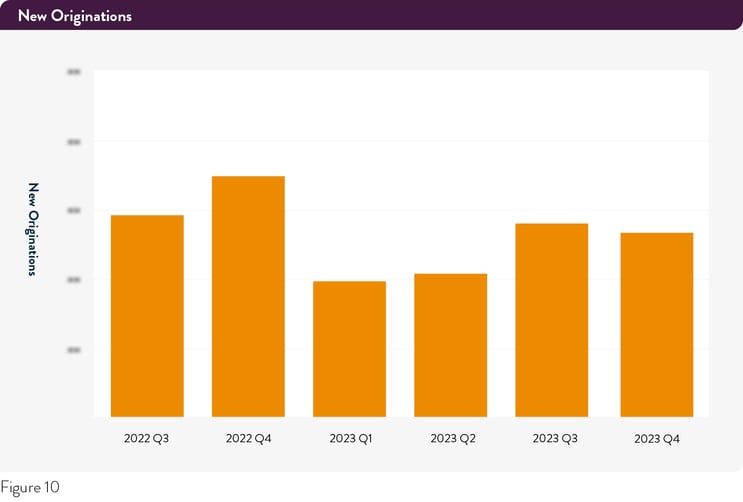

Originasi baru stabil setelah rebound di kuartal ketiga

Pepper Advantage mengelola originasi organik untuk 10 perusahaan asal Inggris, yang 80% di antaranya didanai oleh pasar modal. Pada Q3 2023, originasi baru tumbuh 35,2% dibandingkan dengan Q2 2023, yang merupakan salah satu kuartal terendah untuk originasi baru sejak krisis keuangan global. Originations baru di Q4 2023 turun 4,7% dibandingkan dengan Q3, tetapi ini termasuk lebih sedikit originations baru di bulan Desember, yang merupakan bulan dengan aktivitas yang lebih rendah karena adanya hari libur. Tren keseluruhan di Q4 akan sejalan dengan rebound yang terlihat di Q3.

Apa selanjutnya?

Data kami mengindikasikan bahwa paruh pertama tahun 2024 akan menjadi periode yang penuh tekanan bagi para peminjam. Portofolio Pepper Advantage, yang mencakup persentase peminjam yang lebih besar yang memenuhi syarat untuk mendapatkan bantuan berbasis kebutuhan, mewakili kelompok pemegang KPR yang lebih mungkin terdampak secara tajam oleh biaya hidup yang tinggi dibandingkan dengan portofolio yang dipegang oleh pemberi pinjaman yang lebih tradisional. Tekanan yang dihadapi para peminjam ini diperkirakan akan terus berlanjut menjadi tunggakan seiring dengan dampak kenaikan suku bunga yang terus berlanjut dan menjangkau lebih banyak nasabah.

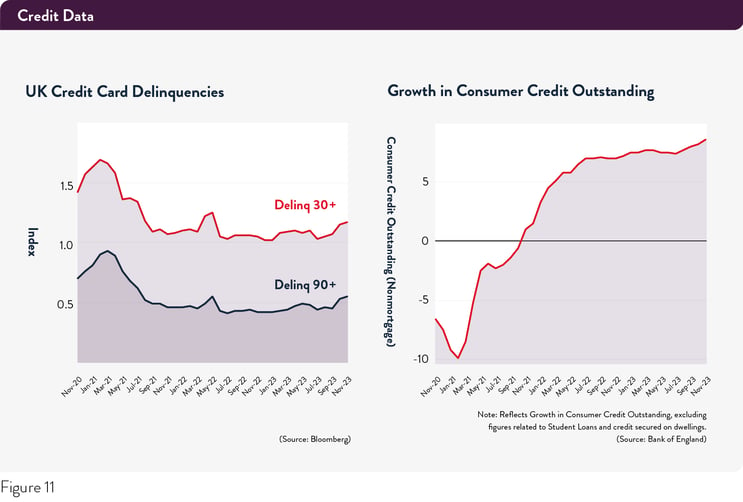

Grafik di bawah ini menunjukkan peningkatan tunggakan kredit yang mencolok dan basis kredit konsumen yang secara konsisten terus berkembang di seluruh Inggris, yang semakin memperkuat analisis kami mengenai tekanan yang dihadapi para peminjam.

Prospek jangka panjang masih berombak, karena beberapa indikator ekonomi yang positif, seperti inflasi yang moderat dan kenaikan upah, belum terlihat dalam tingkat pembayaran KPR yang membaik. Ekspektasi kami adalah bahwa tantangan pembayaran akan terus meningkat dalam jangka pendek - sebuah kasus dimana keadaan akan memburuk sebelum membaik.

Pepper Advantage menggunakan analisis ini untuk memastikan bahwa kami mengidentifikasi dan mendukung peminjam yang mengalami tekanan pembayaran terkuat, menerapkan strategi seperti perpanjangan jangka waktu dan penurunan suku bunga sementara kapan dan di mana mereka paling dibutuhkan. Kami terus memanfaatkan model data untuk memastikan sumber daya yang tersedia untuk mendukung nasabah melalui tahun 2024 yang penuh tantangan.

Untuk informasi lebih lanjut, silakan hubungi kami di sini.

Mengapa Keunggulan Lada?

Pepper Advantage adalah perusahaan intelijen kredit global yang menawarkan berbagai layanan berbasis data dan manajemen kredit melalui platform teknologi yang menjangkau Asia, Eropa, dan Inggris. Perusahaan ini beroperasi di berbagai kelas aset termasuk hipotek perumahan dan komersial, real estat, pinjaman UKM, pembiayaan dan penyewaan aset, kredit mobil dan konsumen, kartu kredit, pembiayaan ritel, dan BNPL, di samping menawarkan sejumlah layanan dukungan operasional yang dialihdayakan untuk klien keuangan dan non-keuangan. Layanan ini membantu investor, lembaga keuangan, fintech, dan bank mengelola portofolio kredit mereka, mengurangi biaya dan kompleksitas sistem serta mendukung pinjaman non-bank baru, dengan fokus khusus pada klien yang pelanggannya kurang terlayani oleh pemberi pinjaman tradisional.

Platform Credit Intelligence Pepper Advantage mengubah data dan analitik global menjadi informasi berharga secara real-time, sehingga Anda dapat membuat keputusan berdasarkan informasi yang didapat untuk menguntungkan bisnis Anda dan pengalaman finansial bagi pelanggan Anda.

Untuk mengetahui lebih lanjut tentang Pepper Advantage dan platform Credit Intelligence kami, klik disini.

Dipercaya oleh

Klien kami terdiri dari beberapa perusahaan yang paling mapan dan diakui di dunia hingga penantang baru dan fintech. Kami melayani investor ekuitas swasta dan institusional, hedge fund, bank-bank besar, pengembang properti, fintech, pemberi pinjaman non-bank, dan peritel. Kami mengelola 125 klien institusional - jumlah yang terus bertambah, meningkat 40% sejak Desember 2022.

-

KPR yang menunggak adalah KPR yang menunggak pembayaran lebih dari 30 hari.

-

Penolakan debit langsung adalah bentuk dari pembayaran cicilan yang terlewat yang biasanya terjadi karena dana yang tidak mencukupi ketika debit langsung dipanggil dan merupakan indikator awal dari stres peminjam. Peminjam yang mengalami DDR sering kali dapat mengaturnya selama beberapa waktu sebelum jatuh ke dalam tunggakan, oleh karena itu terdapat jeda antara kenaikan DDR dan kenaikan tunggakan.

Penafian

Materi yang terkandung dalam Artikel ini ("Materi") telah disiapkan oleh Pepper Advantage Technologies Limited ("Pepper").

Tidak ada pernyataan atau jaminan, baik tersurat maupun tersirat, yang sedang atau akan dibuat sehubungan dengan keakuratan, kelengkapan, kegunaan atau kelayakan Materi atau kesesuaiannya untuk tujuan tertentu atau mengenai keakuratan asumsi atau keluaran atau kesesuaian parameter yang digunakan dalam perhitungan proyeksi atau estimasi yang ditetapkan di sini atau korelasi data dengan kinerja aktual atau yang diharapkan dan karakteristik dari setiap transaksi dan tidak ada kewajiban atau tanggung jawab yang sedang atau akan diterima oleh Pepper atau salah satu afiliasinya atau perusahaan terkait atau direktur, pejabat, karyawan atau agennya masing-masing yang terkait. Setiap penggunaan Materi oleh Penerima untuk tujuan apa pun sepenuhnya merupakan risiko Penerima sendiri.

Materi ini dapat menggunakan informasi yang belum diverifikasi secara independen dan dapat mencakup informasi dari sumber publik dan pihak ketiga (termasuk data pasar dan industri). Lebih lanjut, Materi ini dapat berisi pernyataan, perkiraan, prakiraan, dan proyeksi berwawasan ke depan yang dapat dipengaruhi oleh asumsi, ekspektasi, dan estimasi yang tidak akurat serta risiko dan ketidakpastian yang diketahui atau tidak diketahui yang bersifat prediktif dan pada dasarnya bersifat spekulatif dan mungkin atau mungkin tidak dapat dicapai atau terbukti benar. Penerima tidak boleh mengandalkan pernyataan tersebut.

Dengan menerima Materi, Penerima mengakui bahwa (a) Pepper tidak berada dalam bisnis pemberian nasihat termasuk nasihat hukum, pajak atau akuntansi, (b) mungkin terdapat risiko keuangan, hukum, pajak atau akuntansi yang terkait dengan setiap transaksi, (c) akan meminta nasihat dari penasihat yang memiliki keahlian yang sesuai untuk menilai risiko yang relevan dan secara independen menentukan, tanpa bergantung kepada Pepper, risiko ekonomi dan manfaat dari setiap transaksi, (d) tidak ada satu pun hal di sini yang akan menjadi dasar atau diandalkan sehubungan dengan kontrak atau komitmen apa pun dan baik Pepper maupun agen-agennya tidak bertanggung jawab atas kerugian apa pun yang timbul, baik secara langsung maupun tidak langsung, dari, terkait dengan, atau berhubungan dengan penggunaan Materi atau yang timbul sehubungan dengan hal tersebut.

Penerimaan dan penggunaan Materi oleh Anda merupakan pemberitahuan dan penerimaan atas hal-hal yang disebutkan di atas.