.png?width=280&height=112&name=PA%20Logo%20(Resized).png "Keuntungan Lada")

Apakah Anda siap menghadapi tekanan? Melacak badai ekonomi

Ketika para pemberi pinjaman dan investor meneruskan kenaikan suku bunga dalam beberapa bulan ke depan, semua mata akan tertuju pada kinerja peminjam.

Tingginya proporsi peminjam perumahan yang saat ini terisolasi dari perubahan suku bunga tetap mungkin membuat tunggakan tetap rendah untuk saat ini, tetapi pemberi pinjaman dan investor kredit akan waspada terhadap tanda-tanda stres dalam pembukuan pinjaman mereka dan harus bertindak sekarang untuk mempertimbangkan bagaimana mereka akan melacak dan merespons peminjam yang berada dalam posisi yang sulit.

Inti dari hal ini adalah data yang dapat ditindaklanjuti yang memungkinkan pemberi pinjaman dan investor untuk menentukan kelompok yang rentan sebelum tekanan keuangan menghantam pembayaran, sehingga mereka dapat merancang solusi yang melindungi konsumen sedapat mungkin. Mengembangkan strategi semacam itu akan mendukung konsumen sekaligus menjaga kualitas kredit jangka panjang dan dengan demikian, nilai komersial.

Jenis data yang dapat digunakan seperti inilah yang kami upayakan untuk dihadirkan ke pasar. Dalam artikel ini, kami melihat lingkungan ekonomi makro secara keseluruhan dan perilaku konsumen saat ini untuk memberikan beberapa wawasan tentang di mana kami di Pepper Advantage melihat tanda-tanda stres peminjam secara real-time. Wawasan ini didukung oleh platform intelijen kredit global kami, yang memungkinkan kami untuk menganalisis portofolio yang kami kelola secara real-time.

Di dunia kami, data berkualitas tinggi memungkinkan kami untuk mengembangkan wawasan yang lebih dalam dan lebih koheren tentang apa yang terjadi di bawah permukaan. Hal ini membantu kami untuk mengidentifikasi risiko-risiko yang mulai muncul dan mengembangkan solusi proaktif bagi peminjam sebelum mereka mengalami kesulitan. Sederhananya, data mengalahkan anekdot.

Dengan kecerdasan kredit yang kaya inilah kami membantu klien kami secara proaktif mengidentifikasi area-area yang mengalami tekanan, merancang strategi peminjam proaktif yang ditargetkan pada area yang tepat untuk mengurangi tekanan ini, dan pada akhirnya, mengajukan pertanyaan yang lebih terinformasi dan membuat keputusan pinjaman dan investasi yang lebih baik.

Inilah yang kita lihat sekarang.

Semua tenang di bagian depan hipotek?

Pepper Advantage mengelola lebih dari 1 juta pinjaman ritel, dimana 400.000 di antaranya berada di Inggris dan Spanyol, yang memberikan kami interaksi yang signifikan dengan para peminjam perorangan. Dalam setahun, kami melakukan hampir 650.000 panggilan keluar, lebih dari 400.000 panggilan masuk dan memproses hampir 4,6 juta pembayaran untuk berbagai jenis peminjam dan produk. Oleh karena itu, kami berada di garis depan dalam menghadapi tantangan ekonomi makro saat ini, dengan sudut pandang yang unik untuk menganalisa perilaku konsumen dan pembayaran secara real-time di kedua pasar.

Di Inggris, tingkat tunggakan di seluruh portofolio kami saat ini stabil, yang tidak mengejutkan dan tidak hanya mencerminkan tingginya proporsi peminjam yang memiliki kesepakatan suku bunga tetap yang didiskon[1] tetapi juga tabungan yang telah dibangun oleh peminjam selama pandemi, yang telah membantu mereka menghadapi badai ekonomi makro sejak inflasi mulai meningkat pada pertengahan tahun 2021. Namun, data menunjukkan bahwa inflasi mengikis tabungan ini, yang mulai mengalir ke perilaku peminjam. Menurut Kantor Statistik Nasional, penurunan rasio Tabungan Rumah Tangga Inggris sejak pertengahan 2021, ditambah penurunan Pengeluaran Konsumen Inggris baru-baru ini untuk kuartal kedua tahun 2022, menunjukkan bahwa peminjam bersiap untuk menghadapi masa-masa sulit di masa depan.

Akibatnya, ketika kita menggali lebih dalam, gambaran tentang hipotek di Inggris kurang meyakinkan.

Salah satu indikator utama potensi stres yang dilacak oleh Pepper Advantage adalah Penolakan Debit Langsung (DDR). DDR adalah ketika debit langsung telah diproses oleh kreditur, tetapi pembayaran belum diterima, diterima, atau diselesaikan ke dalam rekening kreditur. Sebagian besar DDR merupakan hasil dari saldo dana yang tidak mencukupi pada saat pendebetan langsung dilakukan. Dalam beberapa kasus, DDR teknis dapat terjadi segera setelah migrasi portofolio pinjaman, oleh karena itu kami melacak DDR >1 bulan setelah boarding bersama dengan indikator lain untuk menentukan apakah ada risiko yang melekat pada peminjam.

DDR dapat terjadi karena berbagai alasan, namun berdasarkan pengalaman kami, DDR merupakan indikator yang kuat dari tekanan di masa depan, terutama jika DDR >1 bulan pasca boarding terjadi secara konsisten, peningkatan DDR terjadi pada kelompok peminjam yang sama, dan terjadi bersamaan dengan penurunan Tingkat Pembayaran. Interaksi antara indikator-indikator ini dan indikator peringatan dini lainnya memberikan gambaran yang lebih kuat mengenai apa yang sebenarnya terjadi di pasar dan merupakan fitur utama dalam cara kami mengelola tanda-tanda awal tunggakan dalam portofolio kami.

Di Inggris, DDR terus meningkat hingga tahun 2022 di seluruh portofolio hipotek residensial yang kami kembangkan, dengan peningkatan material dari bulan April hingga September tahun ini sebesar +64% berdasarkan Rate of Change.[2]

DDR dalam portofolio pinjaman investor kami naik 13,8% selama periode yang sama meskipun mengalami penurunan di bulan September.

Melihat penolakan debit langsung dari bulan April hingga September di berbagai produk menunjukkan perbedaan material dalam kinerja kategori produk yang berbeda:

a. Suku Bunga Tetap: +75%

b. Variabel: +34%

c. Pelacak: +21.7%

d. Diskon: +58.9%

Khususnya, nasabah dengan suku bunga tetap mengalami peningkatan DDR yang lebih besar dibandingkan kelompok lainnya, yang kemungkinan besar disebabkan oleh profil peminjam pemegang hipotek suku bunga tetap. Penelitian Pepper Advantage menunjukkan bahwa mereka yang memiliki suku bunga tetap umumnya lebih sadar akan anggaran dan menginginkan kepastian yang diberikan oleh hipotek suku bunga tetap. Kenaikan biaya rumah tangga inti (terutama tempat tinggal, bahan bakar, makanan dan transportasi) kemungkinan besar akan lebih membebani para peminjam ini dibandingkan dengan peminjam dengan suku bunga variabel, yang cenderung memiliki kemampuan yang lebih baik untuk menyerap kenaikan harga.

Kekhawatiran lain muncul ketika Anda melihat peminjam dengan suku bunga tetap yang jangka waktunya akan berakhir dalam 0-12 bulan ke depan. Untuk kelompok ini, DDR telah meningkat dari Desember 2021 hingga September 2022 sebesar 225%. Hal ini sangat kontras dengan peningkatan DDR untuk peminjam dengan suku bunga tetap yang masa jatuh temponya dalam 1-2 tahun dan 2-3 tahun. Di sini kita melihat peningkatan masing-masing sebesar 24% dan 36% selama periode waktu yang sama. Pemberi pinjaman akan bergulat dengan keputusan apakah akan memberikan opsi untuk memperbaiki hipotek atau secara otomatis mengalihkan peminjam ke suku bunga variabel. Apapun pilihannya, dampak finansial pasti akan dirasakan oleh para peminjam mengingat tingkat suku bunga yang lebih tinggi yang sekarang berlaku di pasar.

Tingkat pembayaran secara keseluruhan juga mulai mengalami tren penurunan untuk pinjaman yang berasal dari KPR di Inggris, turun 25,4% selama enam bulan terakhir dari April hingga September 2022. Penurunan ini sangat kontras dengan tren pasca Covid-19, yang menunjukkan peningkatan material sejak pertengahan 2020 karena peminjam menggunakan kombinasi liburan pembayaran hipotek dan tabungan pribadi yang lebih tinggi untuk memenuhi pembayaran mereka (dan dalam banyak kasus membayar lebih).

Meningkatnya pinjaman konsumen di Inggris mendukung temuan kami. Menurut Bank of England, konsumen meminjam tambahan £1,4 miliar dalam kredit konsumen pada Juli 2022 saja, £0,7 miliar di antaranya dalam bentuk pinjaman kartu kredit baru, seiring dengan meningkatnya krisis biaya hidup. Meningkatnya permintaan kredit yang diimbangi dengan penurunan tingkat pembayaran dan kenaikan DDR memperkuat gambaran bahwa peminjam Inggris rentan terhadap tekanan keuangan, dan, seperti yang ditunjukkan oleh indikator peringatan dini kami, kami baru mulai melihat tekanan ini merembes ke dalam portofolio kami.

Spanyol

Alihkan perhatian kita ke selatan ke Spanyol dan kita melihat gambaran yang sama: angka-angka utama menunjukkan bahwa peminjam saat ini terisolasi dari kenaikan suku bunga, tetapi serangkaian indikator Pepper Advantage menunjukkan tanda-tanda awal stres.

Memulai dengan konsumen pada tingkat makro memberikan warna yang berguna untuk mengetahui apakah ada tekanan dalam sistem. Menurut Banco de España, Bank Sentral Spanyol, utang pribadi secara keseluruhan juga meningkat di sini, dengan tingkat beberapa jenis kredit konsumen yang terlihat lebih tinggi dari tahun lalu.

Permintaan untuk kartu kredit dan kredit bergulir telah meningkat tajam sebesar 12% dari Juli 2021 hingga Juli 2022, dan tren kenaikan yang sama berlaku untuk pinjaman tanpa jaminan dengan jangka waktu lebih dari 5 tahun, yang telah meningkat sebesar 9% pada periode yang sama.

Hal ini dapat diartikan bahwa peminjam sekarang membutuhkan akses ke sumber modal bergulir, atau meminjam dalam jangka waktu yang lebih lama, untuk memungkinkan mereka mendanai pengeluaran mereka. Menariknya, utang non-kartu kredit secara keseluruhan cenderung datar selama paruh pertama tahun 2022; namun, komposisi utang tersebut telah berubah secara substansial, yang mengimplikasikan bahwa peminjam mencari jangka waktu yang lebih panjang untuk membayarnya.

Yang menjadi perhatian tambahan adalah bahwa peminjam konsumen Spanyol menerima biaya utang yang lebih tinggi untuk kartu kredit / kredit bergulir dan pinjaman berjangka waktu 5+ tahun: suku bunga rata-rata untuk kartu kredit / kredit bergulir adalah 18,2% (secara umum datar dari tahun ke tahun) dan 7,14% untuk utang berjangka waktu 5+ tahun (meningkat 7,7% dari Desember 2021 hingga Juli 2022).

Peningkatan beban hutang agregat dan biaya pembayaran hutang ini terjadi karena Kredit Bermasalah (NPL) Konsumen juga meningkat di Spanyol. Pada bulan Maret, NPL Konsumen mencapai ~7,5%, level tertinggi dalam hampir tujuh tahun terakhir.

Konsumen Spanyol tampaknya berada di bawah tekanan yang nyata, mengambil pinjaman untuk mendanai gaya hidup mereka dan membayar hipotek mereka. Namun, Banco de España tidak melaporkan peningkatan material dalam angka kredit macet - setidaknya tidak pada Maret 2022, yang merupakan data terbaru yang tersedia untuk umum. Tapi apa yang terjadi sejak saat itu?

Di sinilah kami melihat pentingnya wawasan data real-time yang dapat dihasilkan dari platform intelijen kredit kami, yang menunjukkan gambaran yang sangat berbeda yang mulai muncul.

Lampu peringatan berkedip di bawah kap mesin

Sama seperti Inggris, tekanan ini tidak langsung terlihat di permukaan. Para peminjam tampaknya tetap melakukan pembayaran, terlepas dari latar belakang ekonomi makro. Tabungan pandemi dan, di Spanyol, dukungan dari keluarga (terutama orang tua) tampaknya mendukung tingkat pembayaran secara keseluruhan berdasarkan data yang kami lacak.

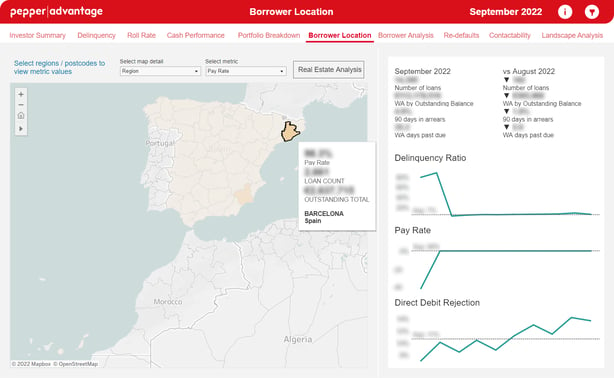

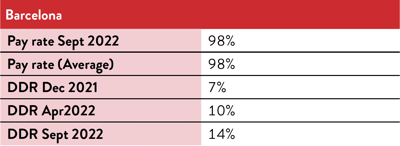

Namun, perbesar berdasarkan wilayah dan jenis produk, dan kami melihat bahwa ada variabilitas signifikan yang tidak ditangkap oleh angka-angka utama. Di Barcelona, misalnya, di mana tingkat DDR meningkat dua kali lipat, sementara tingkat upah rata-rata relatif stabil:

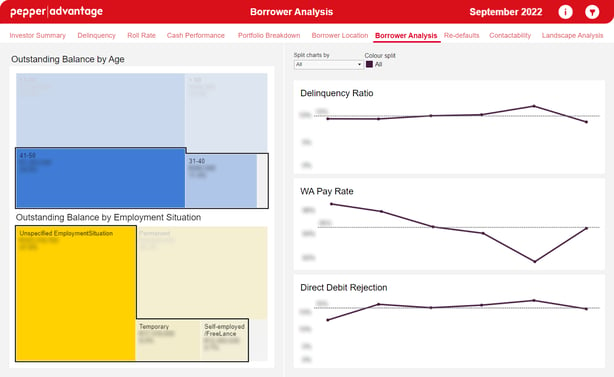

Secara kritis, ketika Anda melapisi usia dan jenis pekerjaan, Anda mulai melihat tingkat stres yang lebih luas pada kelompok yang sangat khusus: peminjam wiraswasta/ pekerja lepas/ sementara/ pekerjaan tidak tetap yang berusia 21-50 tahun mengalami lonjakan tingkat DDR sebesar 207% dalam enam bulan terakhir:

Kami melihat titik data spesifik ini muncul pada kelompok peminjam yang serupa di wilayah lain, namun tidak ada yang setajam di Barcelona. Seperti di Inggris, kami juga melihat adanya tekanan yang muncul di beberapa indikator peringatan dini kami yang lain.

Menahan gelombang

Melihat grafik di bawah ini, kami melihat bahwa meskipun terdapat beberapa volatilitas dalam tunggakan, tunggakan tersebut tidak meningkat mendekati tingkat yang sama dengan penolakan debit langsung selama periode ini, dan ketika mereka meningkat, mereka kembali turun ke rata-rata enam bulan bergulir dengan lebih cepat.

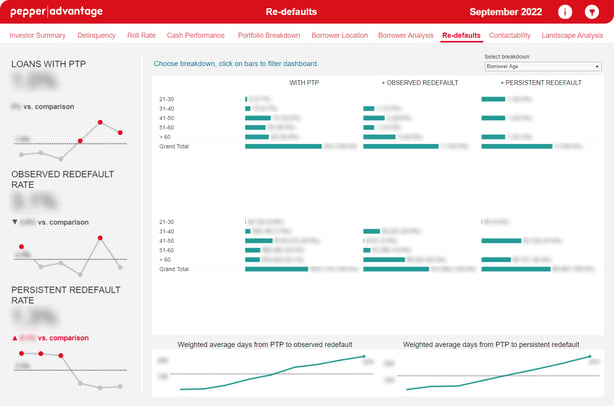

Yang perlu dicatat, kami belum melihat bukti stres ini di area lain. Tingkat pembayaran secara keseluruhan kurang lebih tetap datar dan, seperti yang dapat dilihat pada grafik di bawah ini, kami tidak melihat adanya peningkatan aktivitas gagal bayar. Memang, meskipun pinjaman dengan Promise to Pay (PTP) tetap tidak berubah, namun gagal bayar yang teramati (1 kali gagal bayar setelah PTP) dan gagal bayar yang terus-menerus (>1 kali gagal bayar setelah PTP) berada di bawah rata-rata.

Kami belum melihat stres ini berlanjut ke aktivitas gagal bayar untuk kelompok peminjam yang sama, yang menunjukkan bahwa masalah ini adalah masalah yang muncul dan tidak melekat pada kelompok peminjam ini. Hal ini bukan karena tidak adanya tekanan dalam kelompok peminjam, melainkan karena peminjam tetap bertahan dengan cara menabung, meminjam dalam jangka pendek, dan dukungan dari keluarga. Pada akhirnya, stres ini belum berhasil masuk ke dalam sistem.

Kami melihat peminjam dalam kelompok ini dengan Janji untuk Membayar meningkat, meskipun perlu dicatat bahwa hal ini berasal dari basis yang relatif rendah. Meskipun ini adalah poin data utama yang perlu diperhatikan, pengamatan penting adalah bahwa meskipun tingkat Pinjaman dengan PTP sedikit meningkat, Observed Redefaults dan Persistent Redefaults[3] saat ini berada di bawah rata-rata enam bulan bergulir, yang menyoroti pentingnya memiliki serangkaian produk restrukturisasi yang proaktif. Kami secara efektif melakukan re-underwriting terhadap para peminjam ini untuk menilai keterjangkauan/kemampuan membayar dan berusaha untuk menempatkan mereka pada pembayaran yang baru.

yang seiring berjalannya waktu akan menjadi pinjaman yang lancar apabila mereka mematuhi kewajiban pembayaran. Kami juga menggunakan strategi kontak yang dinamis yang didukung oleh analisis panggilan yang canggih untuk memastikan sisa tekanan yang mungkin dialami oleh peminjam dalam PTP sehingga kami dapat mengambil tindakan alternatif yang diperlukan.

Fakta bahwa tekanan ekonomi makro masih berada pada tahap awal dan belum bermanifestasi pada tingkat pengangguran yang signifikan ditambah dengan pendekatan proaktif yang kami lakukan terhadap pinjaman pada PTP telah menghasilkan peningkatan dalam Rata-rata Tertimbang (WA) Hari dari PTP ke Observed Redefault dan PTP ke Persistent Redefault, yang berarti lebih sedikit peminjam dalam kelompok ini yang jatuh ke dalam tunggakan, dan yang jatuh ke dalam tunggakan memerlukan waktu yang lebih lama untuk melakukan pembayaran kembali. Data ini tidak mengherankan mengingat tingkat pembayaran dan data tunggakan yang disorot. Kami tidak memperkirakan tren ini akan terus berlanjut jika tekanan inflasi terus berlanjut.

Indikator-indikator lebih lanjut mengenai risiko kredit yang melekat pada portofolio yang kami kelola, terlepas dari jenis produk, jenis peminjam, atau lokasi, juga tersedia bagi kami.

Grafik di bawah ini menunjukkan rendahnya jumlah peminjam dalam kelompok ini yang memiliki PTP, sedikitnya peminjam yang mengalami tekanan pembayaran dan, saat ini, waktu yang lebih lama bagi PTP untuk gagal bayar. Lebih lanjut, tabel stratifikasi dinamis ("strat") saat ini menggambarkan kinerja PTP berdasarkan usia peminjam, namun dapat secara dinamis ditekankan pada sebelas variabel yang berbeda yang mengindikasikan di mana risiko gagal bayar berada dalam kelompok peminjam.

Pertanyaan yang perlu diajukan pada tahap ini adalah apa yang mendorong anomali ini? Dengan kata lain, mengapa tingkat DDR meningkat secara substansial namun metrik kinerja inti tetap atau membaik? Salah satu faktor yang signifikan adalah bahwa dampak dari kondisi makroekonomi yang mendasari pada peminjam baru saja mulai terlihat. Faktor lainnya adalah fakta bahwa era pandemi Covid-19 yang ditandai dengan adanya tabungan, dukungan keluarga, dan utang jangka pendek membuat masalah ini tidak terlalu menjadi masalah untuk saat ini, namun jawaban secara keseluruhan lebih beragam.

Dalam blog kami berikutnyakita akan melihat lebih dekat bagaimana wawasan yang kita bahas di sini telah diintegrasikan ke dalam alur kerja berbasis teknologi yang membantu semua orang - pemberi pinjaman, investor, manajer kredit, dan peminjam - menavigasi lingkungan saat ini, sehingga menghasilkan metrik kinerja inti yang lebih baik.

Seperti yang ditunjukkan oleh data di atas, kami melihat kekuatan dari solusi manajemen kredit yang proaktif, sesuai kebutuhan, dan terukur yang dapat mendahului dan mengidentifikasi masalah sebelum masalah tersebut muncul. Data yang tepat dalam platform yang tepat memungkinkan kami untuk mengidentifikasi celah saat muncul secara real-time. Dengan memanfaatkan data granular yang melacak perilaku di seluruh jenis produk, usia, wilayah, dan jenis pekerjaan, kami dapat menunjukkan dengan tepat pergeseran, tren, dan tanda-tanda awal masalah. Kami membangun wawasan ini ke dalam platform intelijen kredit global kami, di mana wawasan ini akan menjadi bagian penting dari layanan yang kami sediakan bagi para nasabah.

Perlu dicatat bahwa tidak ada peluru perak dalam lingkungan ekonomi saat ini, yang ada hanyalah informasi. Dengan semakin banyaknya peminjam yang saat ini terlindungi dari kenaikan suku bunga yang mencapai akhir masa pinjaman, atau ketika pendapatan rumah tangga berada di bawah tekanan hingga mereka tidak dapat mempertahankan berbagai kewajibannya, maka informasi ini akan semakin dibutuhkan.

[1] Menurut UK Finance, jumlah ini mencapai 75% dari 9 juta KPR yang beredar.

[2] Persentase perubahan DDR selama periode waktu yang diamati.

[3] Observed Redefault = pinjaman dengan PTP yang memiliki SATU kali gagal bayar namun kemudian pulih kembali, Persistent Redefault = pinjaman dengan PTP yang memiliki DUA kali atau lebih gagal bayar secara berturut-turut

Penafian

Materi yang terkandung dalam Artikel ini ("Materi") telah disiapkan oleh Pepper Global Servicing Investment 1 Limited ("Pepper").

Tidak ada pernyataan atau jaminan, baik tersurat maupun tersirat, yang sedang atau akan dibuat sehubungan dengan keakuratan, kelengkapan, kegunaan atau kelayakan Materi atau kesesuaiannya untuk tujuan tertentu atau mengenai keakuratan asumsi atau hasil atau kesesuaian parameter yang digunakan dalam perhitungan proyeksi atau estimasi yang ditetapkan di sini atau korelasi data dengan kinerja aktual atau yang diharapkan dan karakteristik dari setiap transaksi dan tidak ada kewajiban atau tanggung jawab yang sedang atau akan diterima oleh Pepper atau salah satu afiliasinya atau perusahaan terkait atau direktur, pejabat, karyawan atau agennya masing-masing yang terkait. Setiap penggunaan Materi oleh Penerima untuk tujuan apa pun sepenuhnya merupakan risiko Penerima sendiri.

Materi ini dapat menggunakan informasi yang belum diverifikasi secara independen dan dapat mencakup informasi dari sumber publik dan pihak ketiga (termasuk data pasar dan industri). Lebih lanjut, Materi ini dapat berisi pernyataan, perkiraan, prakiraan, dan proyeksi berwawasan ke depan yang dapat dipengaruhi oleh asumsi, ekspektasi, dan estimasi yang tidak akurat serta risiko dan ketidakpastian yang diketahui atau tidak diketahui yang bersifat prediktif dan pada dasarnya bersifat spekulatif dan mungkin atau mungkin tidak dapat dicapai atau terbukti benar. Penerima tidak boleh mengandalkan pernyataan tersebut.

Dengan menerima Materi, Penerima mengakui bahwa (a) Pepper tidak berada dalam bisnis pemberian nasihat termasuk nasihat hukum, pajak atau akuntansi, (b) mungkin terdapat risiko keuangan, hukum, pajak atau akuntansi yang terkait dengan setiap transaksi, (c) akan meminta nasihat dari penasihat yang memiliki keahlian yang sesuai untuk menilai risiko yang relevan dan secara independen menentukan, tanpa bergantung kepada Pepper, risiko ekonomi dan manfaat dari setiap transaksi, (d) tidak ada satu pun hal di sini yang akan menjadi dasar atau diandalkan sehubungan dengan kontrak atau komitmen apa pun dan baik Pepper maupun agen-agennya tidak bertanggung jawab atas kerugian apa pun yang timbul, baik secara langsung maupun tidak langsung, dari, terkait dengan, atau berhubungan dengan penggunaan Materi atau yang timbul sehubungan dengan hal tersebut.

Penerimaan dan penggunaan Materi oleh Anda merupakan pemberitahuan dan penerimaan atas hal-hal yang disebutkan di atas.