.png?width=280&height=112&name=PA%20Logo%20(Resized).png "Keuntungan Lada")

Indikator awal stres peminjam meningkat sejalan dengan tingkat suku bunga

- Penolakan debit langsung (DDR) adalah indikasi pertama dari tekanan peminjam yang muncul dalam portofolio kami, dan kami dapat menggunakannya untuk memprediksi tingkat ketegangan di pasar secara keseluruhan.

- Selama enam bulan terakhir tahun 2022, DDR meningkat 7,85% di seluruh portofolio hipotek Spanyol kami, sebuah tren yang berkorelasi langsung dengan kenaikan Euribor.

- Dengan memanfaatkan data bergulir kami, analisis kami menunjukkan bahwa terdapat kenaikan DDR bulanan rata-rata sebesar 0,6% untuk setiap kenaikan suku bunga ECB sebesar 50bps pada paruh kedua tahun 2022. Namun, jika suku bunga terus bergerak lebih tinggi, kenaikan DDR kemungkinan akan lebih eksponensial daripada linier.

Pada bulan November, kami mengamati tanda-tanda awal tekanan dalam portofolio kredit tanpa agunan kami. Kami menganalisa peningkatan penolakan debit langsung (DDR) di Spanyol dan Inggris, dengan menggunakan data real time untuk mengidentifikasi area-area yang berpotensi menjadi perhatian dan mengembangkan solusi yang mendukung para peminjam. Kami melihat bahwa secara keseluruhan pembayaran cicilan kredit masih stabil, namun kenaikan tingkat DDR yang terjadi pada awal tahun ini merupakan indikasi awal dari tekanan yang semakin meningkat untuk kelompok peminjam tertentu.

Bulan ini, kami menambahkan laporan November kami, kali ini melihat tren data DDR dalam portofolio hipotek Spanyol dari Juli-Desember 2022 untuk melihat tidak hanya dampak kenaikan suku bunga terhadap peminjam karena kondisi kredit yang mengetat tahun lalu, tetapi juga untuk memperkirakan dampak suku bunga yang lebih tinggi di masa depan.

Spanyol

Secara keseluruhan tingkat tunggakan di seluruh kredit berkinerja baik, kredit bermasalah dan kredit kurang lancar kami di Spanyol tetap stabil hingga akhir tahun lalu. Tingkat pembayaran rata-rata tertimbang adalah 96,6%, sejalan dengan angka yang kami sampaikan di bulan November, sementara persentase kredit yang menunggak >90 hari sedikit menurun menjadi 10,3%.

Data kami sejalan dengan angka-angka dari Banco de España, bank sentral Spanyol, yang mengatakan dalam sebuah laporan yang diterbitkan pada 27 Januari 2023:

NPL untuk sektor swasta residen terus menurun, berada di posisi €43,4 miliar pada September 2022, setelah turun 3,5% di Q3. [...]

Perkembangan ini mungkin dipengaruhi oleh dukungan kebijakan ekonomi yang diberikan untuk memitigasi dampak pandemi, yang telah berkontribusi pada peningkatan kemampuan peminjam untuk membayar, dan oleh pengelolaan NPL oleh bank (penjualan portofolio, proses pemulihan kredit yang mengalami penurunan nilai, dan lain-lain).

Kami juga melihat peminjam di Spanyol lebih banyak menabung dan beralih ke bentuk kredit tanpa agunan lainnya untuk menutupi biaya - umpan balik yang kami terima melalui call center kami. Portofolio hipotek kami di Spanyol sebagian besar (75%) merupakan pinjaman yang berkinerja baik dan lancar, dan tujuan kami adalah melakukan segala yang kami bisa untuk mempertahankan peminjam dalam sistem sebagai pinjaman yang berkinerja baik (lebih lanjut mengenai hal ini di bawah). Tujuan ini menjadi alasan mengapa sangat penting bagi kami untuk melacak indikator-indikator seperti DDR. Mengidentifikasi tanda-tanda awal stres berarti kami dapat menghubungi peminjam dengan segera untuk mencari solusi yang dapat menghindari situasi penurunan nilai.

Tindakan mitigasi seperti itu memainkan peran penting dalam menjaga tingkat gagal bayar serendah mungkin, tetapi pertanyaannya adalah: untuk berapa lama? Kondisi kredit terus mengetat sementara ketidakpastian pasar keuangan telah meningkat secara dramatis setelah krisis bank di Amerika Serikat dan Swiss.

Dalam laporan yang sama, Banco de España menyatakan:

Hasil Survei Pinjaman Bank menunjukkan bahwa standar kredit tampaknya telah mengetat secara keseluruhan selama Triwulan-III 2022, meskipun pengetatan ini lebih tajam dalam hal pinjaman kepada rumah tangga, terutama untuk pinjaman untuk pembelian rumah, yang mengalami kontraksi pasokan paling tajam sejak tahun 2008.

Oleh karena itu, rumah tangga harus lebih mengandalkan tabungan karena suku bunga, biaya hidup, dan ketidakpastian pasar terus meningkat. Selain itu, krisis perbankan baru-baru ini berarti pasokan kredit tampaknya akan mengetat karena pemberi pinjaman menarik diri, bahkan jika bank sentral tidak menaikkan suku bunga seagresif yang mereka lakukan pada tahun 2022.

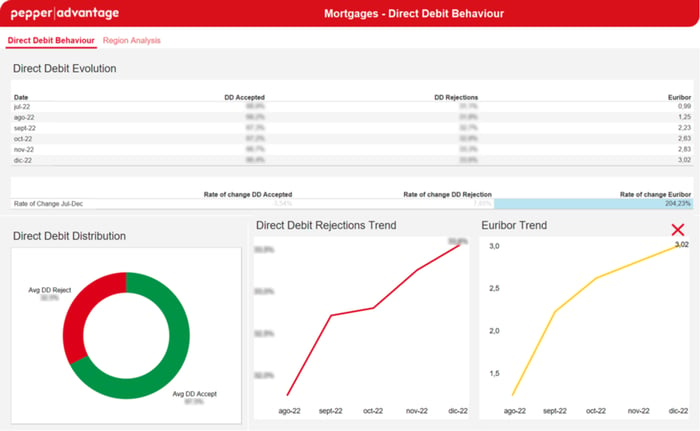

Penolakan Debit Langsung meningkat dengan Euribor

Penolakan debit langsung adalah salah satu indikasi pertama dari stres peminjam yang muncul dalam portofolio kami, dan kami dapat menggunakannya untuk memprediksi tingkat ketegangan di pasar secara keseluruhan. Di Spanyol, sekitar 75% dari seluruh hipotek memiliki suku bunga variabel yang diperbarui setiap enam atau 12 bulan, yang berarti kami melihat tanda-tanda awal stres, seperti peningkatan DDR, jauh sebelum kami melihat peningkatan kredit macet (NPL). Jeda waktu ini penting, karena memberikan kita ruang untuk bertindak (lihat di bawah).

Melihat DDR hipotek Spanyol pada paruh kedua tahun 2022, kami melihat peningkatan yang moderat namun stabil setiap bulan karena Bank Sentral Eropa menaikkan suku bunga dan hipotek suku bunga variabel secara bertahap diperbarui agar sesuai dengan Euribor. Tingkat keseluruhan DDR selama periode ini meningkat, rata-rata, +2,35% berdasarkan Tingkat Perubahan.[1] Kenaikan ini berarti bahwa selama enam bulan terakhir tahun 2022, terdapat kenaikan rata-rata 7,85% pada DDR, sebuah tren yang berkorelasi dengan kenaikan Euribor:

Fakta bahwa kenaikan suku bunga berdampak pada peminjam bukanlah hal yang mengejutkan; namun, dengan memanfaatkan data bergulir kami, kami dapat membawa analisis kami selangkah lebih maju dan melihat bahwa terdapat kenaikan DDR bulanan rata-rata sebesar 0,60% untuk setiap kenaikan suku bunga ECB sebesar 50bps. Penting untuk dicatat bahwa kami tidak mengasumsikan hubungan linier antara kenaikan Euribor dan penolakan debit langsung. Berdasarkan pengalaman kami, DDR cenderung meningkat pada tingkat eksponensial terhadap Euribor dari waktu ke waktu, terutama ketika hipotek dengan suku bunga variabel mengejar Euribor.

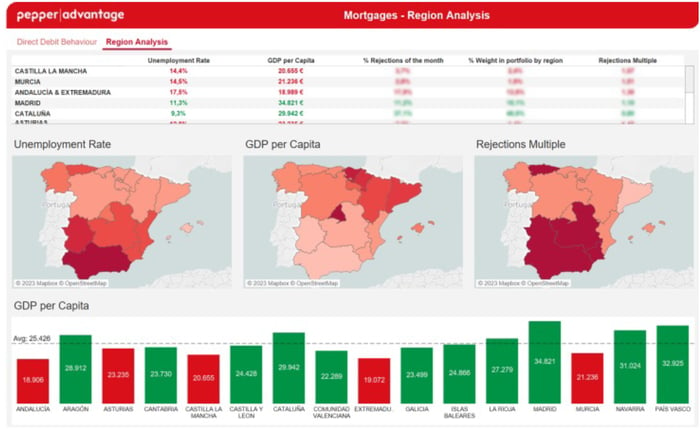

Analisis regional kami memanfaatkan informasi terbaru dari PDB regional dan tingkat pengangguran untuk membawa analisis ini selangkah lebih maju dan menunjukkan bahwa terdapat korelasi yang kuat antara situasi makroekonomi dan rasio DDR di setiap wilayah. Meskipun penting untuk ditekankan bahwa korelasi tidak sama dengan sebab-akibat, kemampuan untuk melacak dan menganalisa data ini memungkinkan kita untuk melihat di mana risiko gagal bayar KPR bisa menjadi yang paling akut ketika inflasi terus melampaui pertumbuhan PDB:

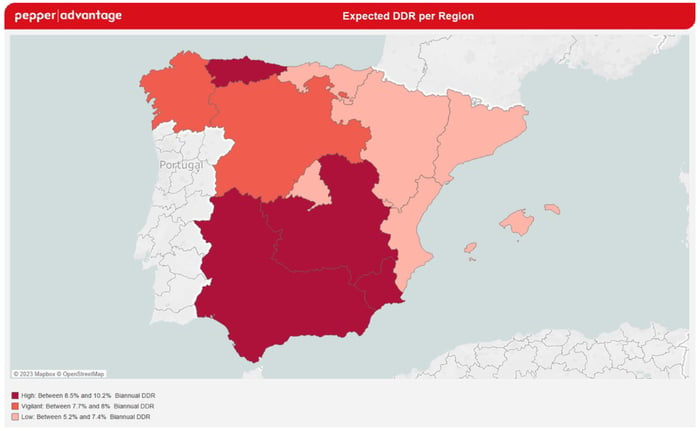

Jika korelasi ini dipertahankan selama enam bulan ke depan, kami dapat memperkirakan tingkat penolakan debit langsung berkisar antara 5,18% dan 10,2% di berbagai wilayah, dengan asumsi bahwa faktor makroekonomi regional yang mendasari seperti PDB per kapita dan tingkat ketenagakerjaan tetap stabil.

Dalam skenario ini, wilayah dengan risiko DDR yang lebih rendah akan menjadi:

Madrid, Cataluña, País Vasco, Baleares, Comunidad Valenciana, Aragón, La Rioja dan Navarra, yang memiliki tingkat DDR yang diharapkan berkisar antara 5,2% hingga 7,4%.

Wilayah dengan risiko rata-rata akan mencakup:

Galicia dan Castilla y León, dengan tingkat DDR yang diharapkan antara 7,7% dan 8%.

Dan daerah yang lebih tinggi risikonya:

Andalucía, Extremadura, Asturias, Murcia dan Castilla La Mancha, yang akan memiliki tingkat yang lebih tinggi yang diharapkan berkisar antara 8,5% dan 10,2%.

Dengan data ini, Pepper Advantage dapat menyesuaikan strateginya lebih lanjut untuk mendukung kelompok peminjam yang mungkin mengalami kesulitan berdasarkan lokasi mereka, rasio Loan to Value saat ini, dan/atau situasi pekerjaan. Strategi-strategi ini meliputi:

1. Bekerja sama dengan peminjam yang memiliki DDR dengan rencana "Janji Membayar", yang mana peminjam setuju untuk membayar cicilan dalam bulan berjalan.

2. Menawarkan rencana mitigasi kerugian - solusi manajemen utang sementara yang ditawarkan kepada peminjam jika mereka menghubungi Pepper Advantage untuk meminta bantuan.

3. Kampanye Pelunasan dengan Potongan Harga (DPO) - DPO menawarkan potongan bunga, biaya dan utang pokok jika diperlukan untuk merancang resolusi yang layak dengan peminjam dengan tujuan membantu orang-orang yang mungkin berjuang untuk tetap membayar cicilan dan tetap tinggal di rumah mereka.

4. Restrukturisasi Lunak - restrukturisasi lunak berbentuk rencana pembayaran pribadi yang dilembagakan oleh Pepper Advantage bersama dengan peminjam. Pepper Advantage akan merekomendasikan kliennya untuk mengambil langkah-langkah seperti menghentikan debet langsung dan melembagakan rencana pembayaran yang direstrukturisasi.

Secara keseluruhan, langkah-langkah ini membentuk strategi yang lebih luas yang memungkinkan kami untuk membantu para peminjam selama masa-masa sulit. Data kami memungkinkan kami untuk melihat tanda-tanda potensi masalah, seperti peningkatan DDR, lebih awal dari sebelumnya, yang berarti kami dapat mengambil langkah-langkah untuk melakukan intervensi sebelum kami melihat tanda-tanda tersebut mengalir ke peningkatan NPL. Wawasan yang dapat ditindaklanjuti yang kami peroleh dari platform intelijen kredit kami berarti bahwa ketika suku bunga mendatangkan malapetaka di pasar keuangan, kami dapat mendukung nasabah dan peminjam serta memodelkan dampak perubahan suku bunga di masa depan terhadap portofolio, di mana, dan seberapa besar dampaknya. Data ini menjadi semakin berharga dalam menghadapi lanskap pasar yang bergejolak dan tidak menentu saat ini.

Dalam artikel kami berikutnya, kami akan melihat tren data yang serupa di pasar Inggris. Nantikan analisis lainnya atau berlangganan buletin kami di sini.

Catatan kaki

1Persentase perubahan DDR selama periode waktu yang diamati.